群戦略から垂直統合へ ソフトバンクが狙うチップ・電力・DC一体型のAI帝国

3/24、Armが自社のAIサーバー向けチップを出し、MetaやOpenAIがそれを採用するという報道がありました。 一見するとこれは、半導体業界の新製品ニュースに見えます。

ですが、SoftBank傘下のArmが、これまでの「中立的なIP供給者」から一歩踏み込み、自ら完成品のチップを売る側に回ったと見ると、このニュースの意味はかなり変わってきます。

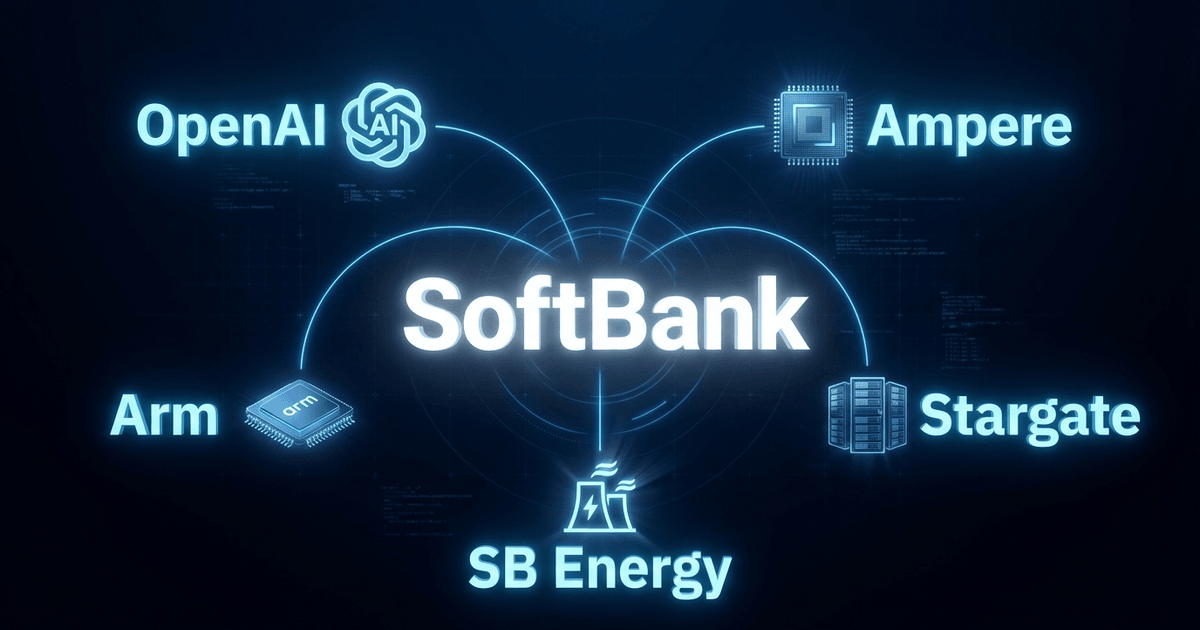

Armのこの動きは、単なる新製品投入ではありません。 SoftBankがAI時代において、OpenAIへの出資だけでなく、「チップ、データセンター、電力まで含めた基盤レイヤー全体を押さえにいこうとしている」ことを象徴する出来事だと私は見ています。

これまでのSoftBankは、Vision Fundを通じて、多数の有力企業を束ねる「群戦略」を進めてきました。AIを中核テーマに据えながら、さまざまなスタートアップやテクノロジー企業に広く資本を投じ、全体として大きな生態系を作ろうとしていたわけです。 しかし、最近のOpenAI、Arm、Ampere、SB Energy、そして大型データセンター投資の流れを見ていると、その戦略は少しずつ形を変えています。いまのSoftBankがやろうとしているのは、単に有望企業を横に並べることではなく、「AIが実際に動くために必要なレイヤーを縦に押さえること」ではないでしょうか。

つまり、Vision Fund時代の「群戦略」が、OpenAIとArmを中心にしながら、データセンターや電力まで含めた「垂直統合型のAI基盤戦略」へ進化しつつある。 今回のArm自社チップのニュースは、その変化を最もわかりやすく示すシグナルのひとつだと思います。

事実として確認できること

まず、Armは2026年3月24日に、自社初のAIデータセンター向けチップ「Arm AGI CPU」を発表しました。これはArmが従来のIPライセンス供給者、つまり”中立的な設計者”の立場から一歩踏み出し、完成品チップを売る側に移ることを意味します。

Reutersによれば、このチップはTSMCの3nmで製造され、2026年後半に量産に入る計画で、Meta、OpenAI、Cloudflare、SAP、SK Telecomなどが初期顧客として名前を連ねています。Armは今後5年で年間150億ドル規模の売上寄与を見込んでいます。

ここで重要なのは、Armの動きが単独ではないことです。

SoftBankは2025年3月、Arm系CPUを手がけるAmpere Computingを65億ドルで買収しました。Ampereはデータセンター向けCPU企業であり、製品はArmアーキテクチャをベースにしています。つまりSoftBankは、Armを通じて「設計IP」を持ち、Ampereを通じて「サーバーCPUの実装能力」も手に入れたことになります。これは、AIサーバーの価値をGPU以外の部分、特にCPUとメモリ近傍の最適化にまで広げて取りにいく布石として読むのが自然です。

さらにSoftBankは、OpenAIとともにAIインフラそのものにも深く入っています。 2025年1月にはOpenAI、SoftBank、Oracleが共同で、最大5000億ドル規模のAIインフラ構想「Stargate」を発表しました。加えて2026年1月には、OpenAIとSoftBankがSB Energyにそれぞれ5億ドルずつ出資し、テキサス州Milam Countyの1.2ギガワット級データセンター建設を進めることが明らかになっています。ここではSB Energyが建設・運営主体になります。つまりSoftBankは、単なる出資者ではなく、「電力と施設を握る側」にも回り始めています。

そして2026年3月には、その流れをさらに補強するニュースが出ました。 Reutersによれば、SoftBankと米電力大手AEPは、オハイオ州の連邦用地で、9.2GWのガス火力と一体化した10GW級のAIデータセンター計画を進めています。

日本からの投資額は333億ドル規模で、SB Energyは送電網強化にも42億ドルを投じる計画です。ここまで来ると、ソフトバンクの関心はもはや「AIモデル企業に投資する」ことではなく、「AIモデルを動かすための電力・土地・変電・サーバー収容能力を抱え込むこと」に移っていると見たほうがいいでしょう。

また、SoftBank自身がこの方向性を隠していません。 年次資料では、ASI時代に向けた重点領域として「AI chips」「AI robots」「AI data centers」「energy」を挙げ、その推進を「Cluster of No.1 Strategy」の下で行うと説明しています。さらに、OpenAIとの日本での企業向けAIエージェント事業「Cristal intelligence」や、Stargateへの関与も同じ文脈で整理されています。外から見て勝手に”深読み”しているのではなく、会社自身が、AIチップ、データセンター、エネルギーをひとつの戦略束として語っているわけです。

では何が変わったのか

ここで、少しソフトバンクの歴史に触れる必要があります。 2017年に始まったSoftBank Vision Fundは、AI時代に有望と見られる企業へ巨額の資本を投じるためのファンドでした。

対象はひとつの分野に限らず、配車、物流、金融、EC、半導体、通信など幅広く、孫正義氏はそれらを単なるバラバラの投資先ではなく、将来つながり合う「群」として捉えていました。

つまり当時のソフトバンクは、特定の1社を育てるよりも、多数の有力企業を広く押さえ、そのネットワーク全体から価値を生み出そうとしていたのです。SoftBankはこの考え方を Cluster of No.1 Strategy と説明しています。

要するに当時の構想は、「横に広いネットワーク型の支配」でした。

しかし今のソフトバンクは、同じ「群戦略」を、「より物理的で少数精鋭の縦に長いネットワーク」に変えています。 OpenAIでモデル・アプリ層に食い込み、ArmとAmpereでチップ層に触れ、SB EnergyとStargateで電力・データセンター層に入り、日本ではSB OpenAI Japanで企業導入チャネルまで持つ。

これは、以前のように多数のスタートアップへ広く賭ける構図ではありません。

「AIスタックの上下を、少数の重要資産で串刺しにする構図」です。Vision Fund期が「有望なスタートアップを多数並べるポートフォリオ」だったとすれば、現在は「勝ち筋の有力企業を縦に押さえるポートフォリオ」になっています。

Armの自社チップ参入は、その象徴である

今回のArm AGI CPUのニュースが象徴的なのは、Armが”設計図を売る会社”から、“自分でも完成品を売る会社”に一歩踏み出したことです。 これは当然、Nvidia、AWS、Microsoft、Google、Qualcommのような既存顧客と緊張関係を生みます。

実際、Armのこの動きは、従来の中立性からの逸脱として受け止められています。

ただしSoftBankの側から見ると、これは問題というより、むしろ狙いに近いはずです。

なぜなら、AI計算資源が逼迫する時代には、“設計の使用料”だけでは薄い。「完成品チップ、サーバー構成、そしてその受け皿となるDCまで持ったほうが、はるかに利益を厚く取れる」からです。

しかもこのチップは、Nvidia型GPUのような汎用型を置き換えるものではありません。

むしろ狙いは、AIモデルがコモディティ化し、差別化の重心が学習そのものよりも推論コストや運用効率へ移る中で、推論に強いCPUを押さえることにあるように思います。

Arm自身もこのAGI CPUを「agentic AI」向けと位置づけており、Meta、OpenAI、Cloudflare、SAPなどが初期顧客として名を連ねています。

これは非常に理にかなった動きだと思います。

学習用GPUのような超高性能チップ市場は、技術的にも資本的にも参入障壁が高いです。一方、推論側は用途が細分化しやすく、専用設計やASIC的な発想を取り入れやすい領域でもあります。

しかも、最高性能を追い切らなくても、外部ベンダーへの依存を減らし、自社で回せる計算資源を増やせれば、企業にとっては十分に経済合理性があります。AWSの独自チップ戦略が示してきたのも、まさにその方向でした。

つまりSoftBank陣営が狙っているのは、GPUだけでは埋まらない推論領域を押さえることです。

AIエージェントやマルチステップ推論の需要が増えるほど、この領域の重要性は上がる。孫氏らしいのは、Nvidiaの牙城に真正面から殴り込むのではなく、将来大きくなる領域に先回りして布石を打っている点です。

Intelへの出資

そして、ここで見逃せないのがIntelへの出資です。

SoftBankは2025年8月、Intelに20億ドルを投じて主要株主の一角に入りました。

現時点でArmのAGI CPU自体はTSMCの3nmで製造される計画ですが、SoftBankがIntelにも資本を入れていることは、TSMC一極依存ではなく、将来的に米国内の製造能力や先端半導体の供給基盤も押さえたいという意図を感じさせます。

少なくとも、孫氏の構想が設計IPだけで完結していないことは確かです。チップを設計し、どこで作り、どこに置き、どの電力で動かすかまで含めて押さえようとしている。その意味でIntel出資もまた、垂直統合の補助線として見るべきだと思います。

SB Energyについて

さらに、SoftBankの垂直統合を考えるうえで見落とせないのがSB Energyです。 これは単なる再生可能エネルギー事業の名残ではありません。SoftBankは以前から米国で大規模な太陽光・蓄電事業を育ててきましたが、AI時代に入り、その資産がデータセンター電力の確保という形で新しい意味を持ち始めました。

以前はAI本流とは別の話に見えた再エネ投資が、いまはArm、OpenAI、データセンター投資と線でつながってきたわけです。

SB Energyの強みは、発電所への出資だけではなく、発電、蓄電、送電接続、資金調達、建設、運営までを一体で担えることにあります。

AI時代の競争は、もはやGPUの確保だけではありません。十分な電力をどこで確保し、どの土地に、どのスピードでデータセンターを立ち上げられるかが、競争力そのものになっています。そう考えると、SB EnergyはSoftBank陣営における”電力・用地・施設”の足場であり、ArmやAmpereが計算資源側の基盤だとすれば、SB Energyは物理インフラ側の実行部隊だと言えます。

つまり、SoftBankが狙っているのは、モデル企業への出資だけではありません。チップ、電力、データセンターまで含めて、AIが現実に動くための基盤全体を押さえにいく。その構想を、SB Energyの存在は非常にわかりやすく示しています。

私見

私が今回の一連の動きで重要だと思うのは、ソフトバンクが「AI企業への投資家」から、「AI基盤の事業持株会社」に近づいていることです。 OpenAIに出資しているから強いのではありません。Armを持ち、Ampereを買い、SB Energyで電力とデータセンターを組み、Stargateで需要側にも入り、日本では企業販売まで押さえる。この布陣が完成すると、ソフトバンクはAIのアプリケーション競争の外側で、「より安定したインフラレイヤーの取り分」を持てる可能性があります。AIモデルは入れ替わっても、チップ、電力、土地、変電、冷却、企業導入は簡単には入れ替わりません。そこに経済合理性があります。

言いたいのは、SoftBankがVision Fund期のようにAI関連スタートアップを数多く揃える方向ではなく、「OpenAIやArmのような少数精鋭の重要資産を軸に、チップからデータセンター、さらに電力までを縦に統合できるポートフォリオ」を築こうとしていることです。

これは「AI企業に投資する」というより、AIが動くための基盤を支配する構図に近いです。

私は、SoftBankが目指しているのは、まさにそうした垂直統合型のAI帝国なのだと思います。 この発想は、Vision Fund時代の”有望企業を群として囲い込む”という思想を引き継ぎつつ、その実装を金融ポートフォリオからインフラ・半導体・エネルギーへ移したものだと思います。

群戦略が消えたのではなく、より重いアセットを伴う垂直統合に変質したというのが本質です。

別の見方

もちろん、この構想には大きなリスクがあります。 第一に、資本負担が極めて重いことです。SoftBankのLTVは2025年12月末時点で20.6%と、3か月前の16.5%から上昇しており、市場は今後の資金調達余力を注視しています。3月には、OpenAI投資のために最大400億ドルの借入を検討しているとの報道も出ました。チップ、データセンター、発電設備まで抱え込む戦略は、当たれば巨大ですが、途中で市況が崩れるとバランスシートに強い圧力がかかります。

第二に、Armの立ち位置です。 Armが自社チップを売れば、顧客との利益相反は避けられません。AI市場が急拡大する間は”共存”できますが、景気後退や供給過剰が起きれば、顧客は「なぜ自分たちの設計基盤を、競合にも提供する会社に依存し続けるのか」を再考する可能性があります。つまりArmの中立性低下は、短期的には利益拡大の機会でも、長期的にはエコシステムの摩擦要因でもあります。

まとめ

ソフトバンクの最近の動きを、OpenAIへの大型出資やArmの新チップという単発ニュースとして見ると、全体像を見失います。 本質は、「Vision Fund時代の群戦略が、AI時代にはチップ・電力・データセンター・企業導入を縦につなぐ垂直統合へ進化している」ことです。

OpenAIは需要の中心、ArmとAmpereは計算資源、SB EnergyとStargateは物理基盤つまりDCとエネルギー、その上で日本市場への導入チャネルまで押さえる。

ソフトバンクが狙っているのは、AI競争の勝者をひとつ当てることではなく、AI競争そのものが拡大するほど価値が上がる基盤レイヤーを持つことだと思います。

この記事についてのLinkedIn投稿でコメントや意見を共有できます。

LinkedInで議論する