TencentのWeChatがAIエージェントに進出する本当の意味

OpenAIが苦戦する領域、実用レベルのAI活用で中国が強い理由

AIエージェント競争で、また一つ重要な動きが出てきました。

The Information の報道によれば、Tencent は WeChat 向けに、ユーザーの代わりにタスクを実行する新しいAIエージェントを極秘で開発しているとのことです。

このエージェントは、WeChat 内のミニプログラム群と接続され、タクシー配車、食料品注文、予約などの操作を、チャットから直接実行する方向で準備が進んでいると報じられています。試験導入は年央、一般展開は第3四半期が目標とされています。

ここで重要なのは、Tencent が単に「AIチャットを作る」わけではないことです。

すでに日常生活の導線を握っている WeChat の中に、AIを差し込もうとしている点に意味があります。Tencent の公式資料でも、Weixin / WeChat の月間アクティブユーザーは 14億超、Weixin Pay の商業決済は 1日平均10億件超、ミニプログラム経由GMVは 2024年で8兆人民元 とされています。

つまり Tencent が狙っているのは、「AIチャットの利用時間」ではなく、すでに存在するWeChatのミニアプリ・配車・決済・ショッピングの自動化です。

1. まず、いま起きていること

今回のニュースを一言でまとめるなら、こうです。

Tencent が、WeChat という生活インフラの上に、AIエージェントを載せようとしているということです。

報道によれば、このエージェントは WeChat の会話リストの一つとして現れ、ユーザーが自然文で依頼すると、背後でミニプログラムを呼び出して、配車、買い物、予約といった処理を進める構想です。Tencent はこの案件を「最優先・極秘プロジェクト」として扱っているとされます。

また、Tencent は 2024年9月に OpenAI 出身研究者の Yao Shunyu 氏を採用し、基盤モデル Hunyuan の強化を進めてきた一方で、今回の WeChat エージェントでは Hunyuan だけに固執せず、Alibaba、Zhipu、DeepSeek など他社モデルも検証していると報じられています。

Tencent は自前でAIモデルを作るのではなく、どのモデルが最も実用に向くかという観点で動いているように見えます。

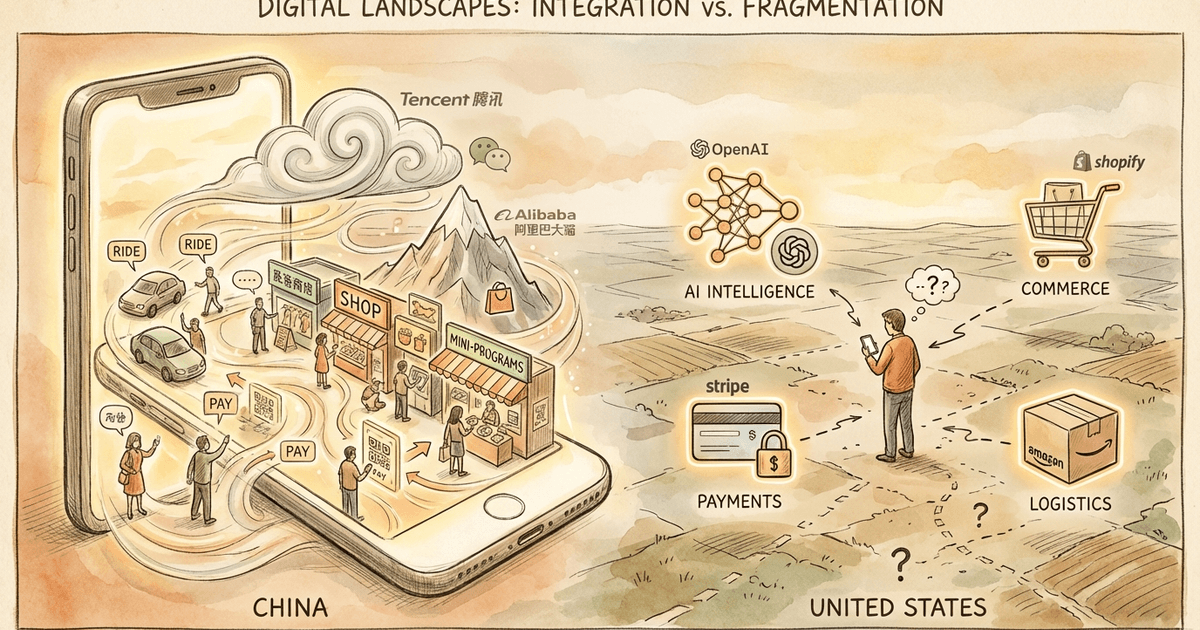

2. Tencent / WeChat が強いのは、AIそのものより「物流・決済・EC」を握っているから

Tencent の公式資料を見ると、WeChat / Weixin は単なるメッセージアプリではありません。

- 月間アクティブユーザーは 14億超

- Weixin Pay の商業決済は 1日平均10億件超

- ミニプログラム経由GMVは 2024年に 8兆人民元

- Mini Shops は、Weixin のソーシャル、コンテンツ、決済能力を使って店舗運営できる仕組み

この構造の強さは明確です。 AIが賢いだけでは、現実世界のタスクは完了しません。 最後には、

- どこで商品を見つけるか

- どこで支払うか

- どこで配送・履行するか

- どこで返金・問い合わせを受けるか

という「泥臭い実務」が必要になります。

中国の大手プラットフォームは、この部分を昔から一つの導線の中に収めてきました。 Alibaba なら EC、決済、地図、旅行。Tencent なら WeChat、ミニプログラム、Weixin Pay、Mini Shops。 この垂直統合があるから、AIエージェントを「考える道具」ではなく、すべてワンクリックで完結させる仕組みにしやすいのです。

Tencent の資料自体も、Weixin が people, content and services をつなぐプラットフォームであることを強く打ち出しています。

3. これに対して、OpenAI はなぜ苦戦しているのか

この点は、前回の OpenAI shopping / ads の記事ともつながっています。

The Information の報道では、OpenAI が ChatGPT 内での直接チェックアウト構想を縮小し、ショッピングを ChatGPT アプリ経由や外部サイト誘導に寄せ始めていると報じています。

記事では、Shopify は自社の ChatGPT アプリを出さないとされ、ChatGPT からのトラフィックも低く、購入ボタンのクリック率は 1%未満 だったとされています。

さらに The Information の別の報道では、Shopify の CFO が「真の agentic commerce はまだ very, very early だ」と述べ、現時点ではAIショッピングツールによる実際の取引はまだ多くないと伝えています。

これは、OpenAI のモデル性能が低いからではありません。 もっと根本的な問題です。

米国のインターネットは、長く 水平分業 で発展してきました。

- AIチャットは OpenAI

- 決済は Stripe や PayPal

- EC は Shopify や Amazon

- 配送は各物流企業

- 地図・移動・予約は別アプリ

この構造は、それぞれの専門性を高めるには優れています。 しかし、AIエージェントにとっては、最後の一歩で摩擦が残りやすい。

「おすすめ」まではできても、 「買う」「払う」「届ける」「問題が起きたら返金する」 までを一気通貫でやるには、外部連携が多すぎるのです。

その結果、OpenAI はショッピングで、AIの知能よりも、周辺の運用・決済・加盟店導入・責任分担にぶつかっているように見えます。

4. 私の見解:実用分野では、中国のほうが構造的に強い

ここからは私の見解です。

私は、最先端の基盤モデルやブレークスルーは、今後もしばらく米国から出る可能性が高いと思っています。 OpenAI、Anthropic、Google、Meta などの研究開発力は依然として強いです。

ただし、それと「AIを現実の商取引や生活に落とし込む強さ」は別です。

この点では、中国勢のほうが構造的に有利だと見ています。

なぜなら、 中国の大手プラットフォームは、AIエージェントに必要な鍵、つまり決済、EC、物流、顧客対応を、もともと自社の中に持っているからです。

- 会話導線がある

- ミニアプリ導線がある

- 決済がある

- 店舗基盤がある

- 取引データがある

- 既存ユーザー習慣がある

つまり、AIを新しい入口として載せるだけで、既存の巨大な商取引ネットワークを自動化できる。

これは米国のAI企業には簡単に真似できません。

OpenAI が Shopify や Stripe や各小売事業者と組んでも、WeChat のような単一アプリ内の垂直統合にはなりません。

Shopify でさえ OpenAI に全面的に乗っていない現状を見ると、この摩擦はかなり大きいと考えるべきでしょう。

5. Tencent の今回の動きで、特に重要だと思う点

私が今回の Tencent ニュースで特に重要だと思うのは、次の3点です。

5-1. 「AIを作る」より、「WeChatに差し込む」ことのほうが重要

中国では、すでに生活の入口が WeChat に集約されています。 そのため、新しいAIアプリをゼロから育てるよりも、既存のスーパーアプリに差し込むほうが圧倒的に強い。Tencent の Yuanbao が外部アプリとしては伸び悩んだ一方、WeChat に本体機能を入れようとしているのは、その現実を反映しているように見えます。

5-2. Tencent は「最先端モデルを自前で全部持つ」ことにこだわっていない

報道では、WeChat チームは Hunyuan だけでなく、Alibaba や DeepSeek など他社モデルも試しているとされます。 この柔軟さは、中国勢の強さの一つです。最先端の基礎研究を独占しなくても、使える技術を素早く取り込み、実務に落とすほうが勝ちやすい局面があるからです。

5-3. エージェント時代の競争軸は、モデル性能だけではない

今回の話を一段抽象化すると、競争軸は 「どのモデルが一番賢いか」から、「ワンクリックですべて完結できる環境を持っている」へ移っている ということです。

この意味で、Tencent や Alibaba はかなり有利です。 彼らは AI の周辺にある、決済、取引、配送、サポート、ユーザー導線を握っています。

AIが強くても、その先に実行基盤がなければ、最後はただの推薦エンジンに留まってしまいます。 一方、実行基盤まで握っていれば、AIはそのまま取引量を増やすことにつながります。

まとめ

今回の Tencent / WeChat の動きは、単なる「中国でもAIエージェントが盛り上がってきた」という話ではないと思っています。

事実として見えているのは、

- Tencent が WeChat 内で実行型AIエージェントを準備していること

- WeChat にはすでに 14億超のMAU、1日10億件超の決済、8兆人民元規模のミニプログラムGMVがあること

- OpenAI は shopping の最後の実行で苦戦し、Shopify 側も agentic commerce はまだ very, very early と見ていること

そして私の見解は、こうです。

最先端モデルは今後もしばらく米国から生まれる可能性が高い。 しかし、それらをうまく活用し、必要なら外部技術も取り込み、決済・ショッピング・物流・生活に落とし込んで実用化する強さは、中国のほうが依然として強い。

AIエージェント競争は、単なるモデル競争ではありません。 最後に勝つのは、賢いAIを持つ企業だけではなく、そのAIでそのまま買える・予約できる・払える世界を持つ企業です。

この記事についてのLinkedIn投稿でコメントや意見を共有できます。

LinkedInで議論する